医美视界

医美视界

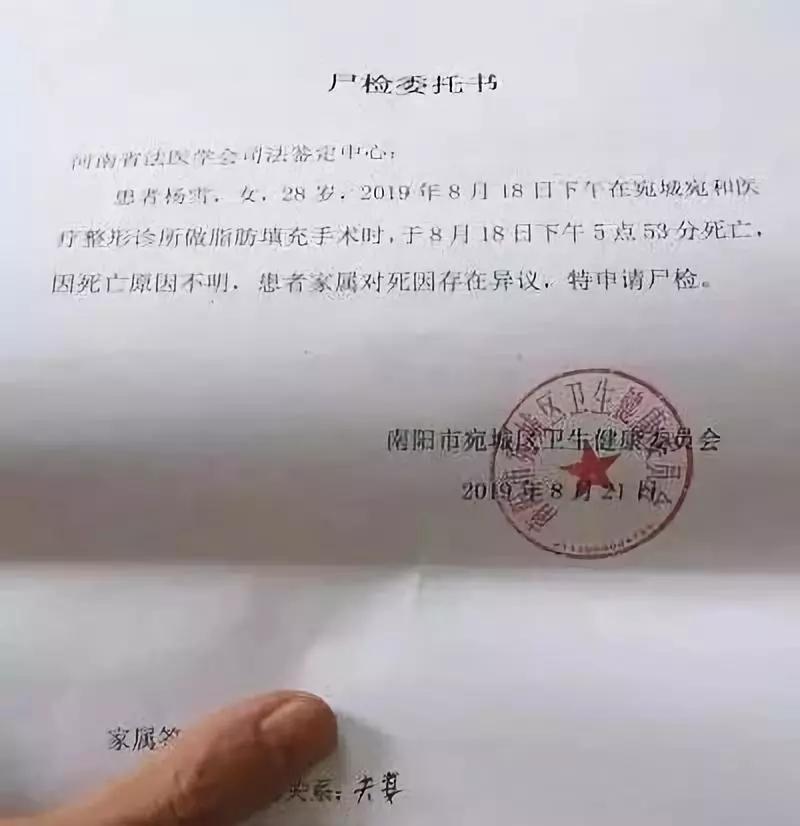

近日,南阳市一名女护士因整形美容导致意外身亡一事受到广泛关注。意外发生后,死者杨某家属拒绝了涉事医美诊所的赔偿协商,希望做司法责任鉴定和医美鉴定,并委托河南省法医学会司法鉴定中心进行尸检,同时聘请专业律师进行诉讼。

死者家属申请尸检

事件发生后,南阳市公安部门及宛城区卫健委已成立专项进行调查,并发布情况说明:该医美机构虽然属于合法合规经营但存在违规执业情况;参与该手术的主治医师、麻醉医师、护士均属于有资质的卫生技术人员,但麻醉医师未在该机构注册,涉嫌违规执业。该意外事故的定性还需相关部门进一步的调查结果。

机构风险管控最有效的手段是保险

整形美容手术属于医疗范畴是毫无疑问的,因此存在一定医疗风险。一位业内人士表示,作为整形美容服务的实施主体,医美机构对于整形美容手术中的风险管控措施,需要给予高度重视,这既是保障消费者应有的权益,更是保障机构自身的合法合规权益。

该业内人士指出,在南阳整形导致身故事件中,涉事机构没有表现出任何安全保障举措及风险防范意识。“在一个相对高风险的行业下正规经营的医美机构,应该把风险管控和保障作为一项重要工作抓起。保险因风险的存在而诞生,有风险的地方就应该有保险,风险管控最有效的手段就是保险。”

一般意外险和医疗险不理赔整形意外

保险专家指出,对于此次女护士整形导致身故事件,一般的意外险和医疗险是不会理赔的,因为传统意外险的定义是:外来的、突发的、非本意的,非疾病的;医疗险包含意外医疗和疾病医疗,但都将美容性质的事故予以免责,无法获得保险公司理赔。

“整形美容手术是不以治疗为目的的医疗项目,是消费者主观要求治疗的医疗措施,对于保险公司来讲,手术治疗费用比较高,并且存在逆选择风险,所以对于美容性质的医疗费用,意外险和传统医疗险都是不予理赔的。”该保险专家说。

目前意外伤害保险和意外医疗保险条款中,通常将因整容手术而导致的伤害列为“除外责任”。以平安财险成人综合意外险为例,其条款即明确,“因被保险人接受整容手术及其他内、外科手术造成身故、伤残或医疗费用支出的,保险人不承担给付保险金责任”,同时,整容费、美容费、修复手术费、牙齿整形费等费用,保险人亦不承担给付保险金责任。

医美保险随行业发展应运而生

那么除了传统的意外险和医疗险,有没有专属于医疗美容行业的保险呢?近年来,因市场强烈需求,已经有保险公司推出了医疗美容行业专属责任险。它的保障对象是医美机构,保障范围是机构的医生在整形美容手术过程中,因执业过失发生意外事故导致接受手术人员人身伤害,医美机构需要承担的法律赔偿责任。

保险专家表示,如果涉事机构有医疗责任险,按照上述的事故案例,麻醉失败和脂肪栓塞属于执业过失情况下,属于机构责任险保障范围内的,发生事故后,机构可以第一时间报案保险公司,按照保险公司理赔指引,准备资料后提交理赔申请,保险公司按照医调委或者医学鉴定委员会核定结果,支付死亡赔偿金,“这对于机构来讲一方面可以减少大额经济损失,另一方面,因为有保险公司介入,又可以缓解和死者家属的对立关系,有效地保障双方的合理合法权益”。

对于上述整形导致死亡事件尚未定性,还需要相关部门进一步调查认定。然而可以明确的是,作为医美机构风险管控重要工具之一的机构责任险,能为机构建立起一种市场化的风险分担转移机制和风险管控机制,同时保障着机构与消费者双方的权益、防范化解医疗纠纷等方面具有积极意义和重要作用。

本文来源:乐美科技

未经允许不得转载:医美视界 » 28岁女护士整?形身亡为何保险不理赔?专家分析医美保险理赔细节

第九届中国抗衰老医学大会暨抗衰老产品博览会总议程

第九届中国抗衰老医学大会暨抗衰老产品博览会总议程 近5万次扫码验真 “一物一码可溯源”助力放心变美

近5万次扫码验真 “一物一码可溯源”助力放心变美 第五届衡力·中国整形美容协会科学技术奖·颁奖大会

第五届衡力·中国整形美容协会科学技术奖·颁奖大会 IAIC杭州国际医美产业大会圆满落幕

IAIC杭州国际医美产业大会圆满落幕