医美视界

医美视界

2017年,中国医美总量超过1000万例,复合增速达到了40%以上,一举超过巴西,成为仅次于美国的全球医美第二大国家。整形美容行业成为了我国继房地产、汽车、旅游之后的第四大服务行业。

医美行业快速发展的同时,行业乱象层出不穷。据更美APP《2017中国医美行业黑皮书》显示,中国黑诊所数量已超60000家,是正规诊所的6倍;黑诊所年手术量为正规诊所的2.5倍,超过2500万例。每年黑诊所发生约4万起医疗事故,手术感染、疤痕严重等问题屡见不鲜。

由于医美行业早期缺乏有效管理,市场不规范,导致手术风险系数高、相关责任难以鉴定等问题,医美保险服务应运而生。通过保险机制的介入来量化医疗美容风险,有助于降低医疗风险,缓和紧张的医患关系。

短短三年,医美保险百花齐放

2015年10月,阳光保险集团针对女性美颜保障需求打造的互联网面部局部险“美呗”(不同于医美平台“美呗”)上线,具有“过敏保”、“意外保”、“整容保”三大美颜保障。“美呗”作为一款面部局部保险,填补了生活美容保险的空白,同时具备了医疗美容保险的雏形。

2015年11月,中国人寿与联合丽格医生集团联手,率先推出医疗美容保险“两险一金”,即“美容医疗意外险”、“美容医师责任险”和“医疗美容保险基金池”,将消费者、医师、医美机构共同纳入保障体系。这是我国首次将商业保险引入医疗美容领域,该项目由中国整形美容协会(以下简称“中整协”)牵头,面向全国医美机构推广。

2016年6月,爱美贷联合中国太平财险推出“爱美医疗美容保险”。与此同时,医美平台美呗上线了医美保险,针对消费者的互联网医美保险服务应运而生,其保障标准均为因整容意外导致的身故和伤残。

2016年8月,更美联合一诺管家、中国人保上线了医美意外险,保障标准为手术意外导致身故和伤残。该款产品的保费为25元,保额为50000元,用户购买年龄范围为3岁-70岁。

同年8月,新氧联合悟空保、泰康在线推出医美互联网保险服务“氧气保”,涵盖意外险和效果险,对消费者普遍担忧的感染、栓塞、疤痕、神经损伤等提供相应的术后赔付措施,弥补了市面上传统险种“只保伤残,不保疤痕”的缺陷。保费分19.9元和99元两档,保额从400元到50000元不等。

2017年初,中整协风险管控中心联合中国人寿、中国人保、众安保险等多家保险公司建立“医美保障项目”,延续了“两险一金”体系,由中整协医疗风险管控中心对相关医美机构进行资质审核确认,由保险公司提供针对正规医美机构、医师及求美者的保险保障。

2017年10月,互联网保险科技公司量子保上线了医美保险产品,并与京东医美汇、更美合作,为医美用户提供定制化保险服务。

2018年2月,中国平安保险推出医美保险产品“美叮当”,覆盖80%以上的整形手术类型;同年,互联网医疗保险服务商美信医疗推出了民营医疗机构责任险、多点执业医师责任险和整形美容意外保险,为医美机构、医师和求美者提供风险保障。

险种齐全,保障更具人性化

中国医美保险行业尽管起步较晚,但是发展迅速,不仅传统保险公司开发出医美保险产品,互联网保险公司也应运而生,同时医美平台积极与保险公司合作,为求美者提供更多保障。发展至今,医美保险行业具有以下特点:

1、保障具有针对性,产品更加细化

医疗美容保险除了保障通用的整形手术,还细分出了吸脂整形、胸部整形、颌面部整形、眼部整形以及鼻部整形等局部手术,保费从十几元到上百元不等,整形保障更有针对性,有利于消费者根据实际整形需求选择合适的保险产品。

2、伤亡和效果兼保

早期大多数医美保险只保身故和伤残,新氧以及后来的美信医疗推出了效果险,针对微整形手术造成面部神经损伤、眼部严重提肌问题、眼睑外翻、术区感染、留疤等并发症和后遗症,提供了有针对性、边界清晰的界定标准和赔付标准,有利于消费者更加及时全面地维护自己的权益。

3、三方保障:求美者、医生、医美机构

中国整形美容协会最早将“两险一金”推向医疗美容领域,将求美者、整形医师和医美机构共同纳入保障体系。随着医美平台的快速发展,针对消费者的医美保险与针对医生的医师责任险应运而生。中整协的“两险一金”和美信医疗推出的三个险种,实现求美者、医生、医美机构的三方保障。

4、互联网个性化定制,线上一站式体验

传统的保险公司推出的医美保险其理赔流程较为繁琐,用户一般先与保险公司进行电话确认,提交相关材料,走程序时需与多方确认核保,耗时较长。医美定制保险的互联网属性较强,保单订单全线上完成,在用户下单后至术前,核保流程提前走完,理赔申请和材料核实都在线上进行,用户体验更便捷。

医师医院受保 促进行业规范

医美保险对求美者重要性不言而喻,值得注意的是,医师责任险的被保险人必须是具有合法执业许可的医师,医美机构责任保险的保险人是经卫生部门登记并领取医疗机构执业许可证的医美机构,因此在购买保险这一环,就能够剔除掉非法行医的医美机构和个人,对行业整顿和消费者选择具有积极意义。

“对于合作机构来说,医美保险可以帮助机构解决耗费精力的非理性诉求和无端抹黑。同时,保险业在选择合作伙伴时,也要审查各类执业资格,进一步帮助求美者筛选正规医疗机构。对于行业来说,医美保险可以使医美风险量化、可控,并建立良性医美行业新秩序,也进一步推动行业市场规模的扩张。”北京艾玛整形医疗丁小邦博士对医美保险的推出表示肯定。

中国整形美容协会副秘书长朱美如表示,为控制风险,协会在挑选医美机构纳入“医美保障项目”时,都会选择有行业影响力、信誉度高、管理规范、三年之内无医疗事故的医疗单位,且必须通过协会专家团的认证和把关。这些都将为求美消费者选择机构和医师提供参考,降低成本和风险,为营造规范的行业环境起到积极作用。

深圳非凡医疗美容医院院长祝葆华坦言,“无论对于多点医师执业,还是全职的医生,安全问题都是重中之重。当我们接触了解到医师责任险,马上就意识到这是对解决医生后顾之忧非常有帮助的保险产品,不仅让医生可以更加安心做手术,对于机构来说也规避了风险。而在美国,医生如果没有保险,正规机构是不会聘用的。”

专家支招:选购医美保险“三原则”

不同保险产品的赔付方式不尽相同,而许多消费者在投保时往往容易忽略这一点。有的保险产品可以直接通过投保平台在线上申请赔偿,有的则是在事故造成后一定时期内向保险公司申请并走线上线下核保流程,更有甚者,需要走访多家有资质的机构出具鉴定证明。如果选择了事故认定程序复杂的保险,就有可能造成一些时间和金钱上的损失,还会增加消费者心理压力。

有专家指出,其实医美消费者使用“通用意外险”赔付的概率比较低,消费者更在意的是术后效果,因此购买“效果险”更实用。对此,专家特别提醒消费者,选购医美保险需谨记三大原则:

1、买对需求。根据自己的需求及所做项目合理选择自己的保障,比如微整形普遍担忧的感染、栓塞、神经损伤等。

2、看清细则。整形中会遇到意外、后遗症、身故、疤痕、不对称等多种风险,相对于死伤,整形事故中消费者普遍担忧和较大概率发生的事件是“效果不满意”,消费者并不能预知会遇到什么,选择保障标准详细、透明的保险是万全的准备。

3、流程便捷。在整形事故发生后,消费者心理负担沉重,最希望的就是快速进行理赔和修复,而繁复的事故鉴定流程消耗时间和金钱,给消费者带来更大的负担,因此,核保、赔付流程全线上完成的保险更有利于用户快速获得理赔。

保费平民化 和交通险一样简单

我国医美保险行业发展虽然时间较短,但发展速度之快有目共睹。在未来,医美保险产品种类将会更加丰富,险种更加细化和平民化。

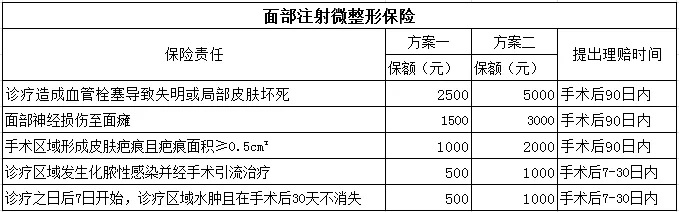

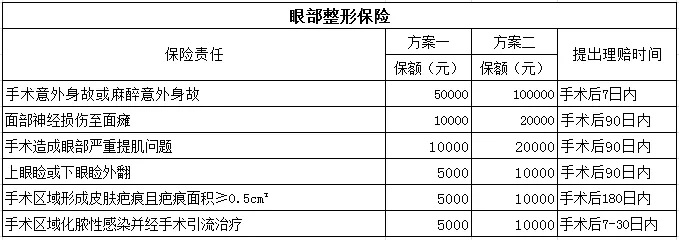

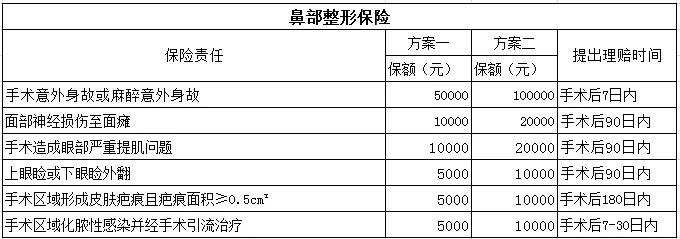

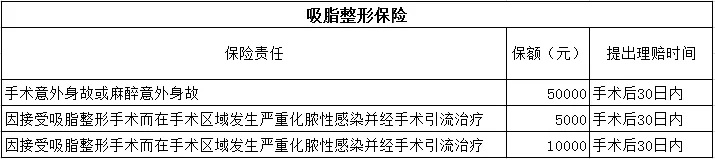

最近,美信医疗推出了保障求美者、医生和医美机构三方的保险产品,其中针对求美者的整形意外保险细分出了多个险种,包括面部注射微整形、鼻部整形、眼部整形、胸部整形、颌部整形、吸脂整形等,既保伤残也保效果,其中有些险种最低保费仅25元,还不足一份盒饭的钱。

平民化的医美保险大大降低了求美者的整形风险,求美者购买医美保险就如同乘客坐汽车飞机前购买交通意外险一样平常,同时医美机构和整形医师购买保险也将成为一种常态。

民营医美机构责任保险

被保险人:依法登记注册并领取医疗机构执业许可证的医疗美容机构。

保障范围:被保险人及其投保医务人员因执业过失造成患者人身损害所承担经济赔偿责任,由保险人根据本保险合同的约定负责赔偿。

整形医师责任险

被保险人:符合当地多点执业法律法规的执业许可医师。

保额保费:

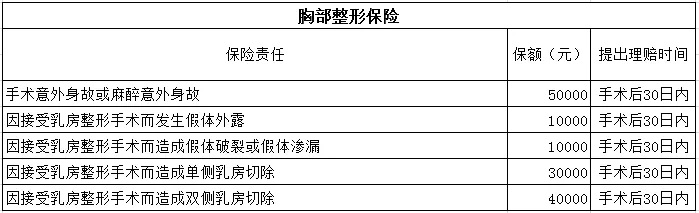

整形美容意外险

被保险人:求美者

保障范围:

未经允许不得转载:医美视界 » 保险机构涌入医美“抢钱”,最低保费不到一份盒饭钱!

第九届中国抗衰老医学大会暨抗衰老产品博览会总议程

第九届中国抗衰老医学大会暨抗衰老产品博览会总议程 近5万次扫码验真 “一物一码可溯源”助力放心变美

近5万次扫码验真 “一物一码可溯源”助力放心变美 第五届衡力·中国整形美容协会科学技术奖·颁奖大会

第五届衡力·中国整形美容协会科学技术奖·颁奖大会 IAIC杭州国际医美产业大会圆满落幕

IAIC杭州国际医美产业大会圆满落幕